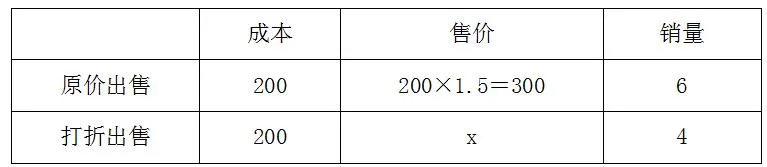

利润问题作为公考的一种高频题型,分析难度较低,但是很多同学在面临题目中多个变量时无从下手,今天小编给大家介绍一个解决利润问题的巧妙方法---特值法,下面我们就来看下两道例题,感受一下特值法的魅力。

利用特值法免除了设未知数的过程,从而大大节约我们的计算时间,帮助大家又对又快的选出答案。大家在后续练习过程中要多思考整除,熟练这种方法才能用的得心应手。

点击阅读原文,查看VIP全程班详情

2023-11-23 · 行测 · 判断推理

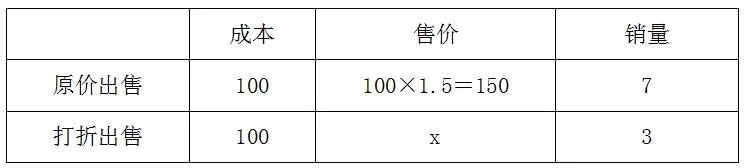

利润问题作为公考的一种高频题型,分析难度较低,但是很多同学在面临题目中多个变量时无从下手,今天小编给大家介绍一个解决利润问题的巧妙方法---特值法,下面我们就来看下两道例题,感受一下特值法的魅力。

利用特值法免除了设未知数的过程,从而大大节约我们的计算时间,帮助大家又对又快的选出答案。大家在后续练习过程中要多思考整除,熟练这种方法才能用的得心应手。

点击阅读原文,查看VIP全程班详情

来源:学院公考微信公众号原文 查看原始发布页面